by 최수태 (SOOTAE CHOI)

647-963-3271

taesu114@hcmortgage.com

많은 사람들이 집을 구매하거나 리파이낸싱할 때 모기지 보험(Mortgage Insurance)에 대해 고민하게 된다. 하지만 이와 함께 자주 혼동되는 모기지 크레딧 보험(Mortgage Creditor Insurance)도 있다. 이번 칼럼에서는 두 보험의 차이점과 각 보험이 제공하는 혜택을 살펴보겠다.

1. 모기지 보험(Mortgage Insurance)란?

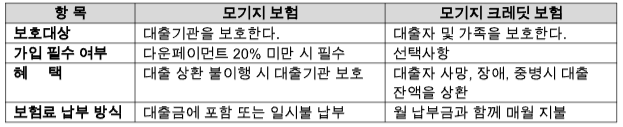

모기지 보험은 주로 다운페이먼트가 20% 미만인 경우 필수적으로 가입해야 하는 보험이다. 이는 대출자(Borrower)가 아니라 대출기관(은행 또는 대출회사)을 보호하기 위한 것이다. 만약 대출자가 대출 상환을 하지 못할 경우, 보험사는 대출기관에 보험금을 직접 지원한다. 보험료 납부는 모기지 금액에 포함되어 월 납입금에 추가 되거나 일시불로 납부할 수 있다. 대표적인 모기지 보험사로는 CMHC, Sagen (구 Genworth Financial), Canada Guaranty가 있다.

보험료 산정 기준은 다운페이먼트가 낮을 수록 대출 기관의 위험이 높아지므로 보험료율을 상승하게 된다. 다운페이먼트 비율이 5%인 경우 보험료율은 4.0%이고 10%인 경우 보험료율은 3.1%, 다운페이먼트 비율이15%인 경우 보험료율은 2.8%이다. 예를 들어, 주택 가격이 $500,000이고 다운페이먼트를 10%($50,000) 한 경우 대출금액은 $450,000입니다. 보험료율은 3.1%이고 보험료는 $13,950($450K * 3.1%) 이다. 보험료는 모기지 금액에 포함이 되어 모기지 금액은 $463,950이 된다. 모기지 금액이 포함하지 않고 직접 일시불로 납부 할 수도 있다.

2. 모기지 크레딧 보험(Mortgage Creditor Insurance)란?

모기지 크레딧 보험은 대출자 본인 및 가족을 보호하기 위한 보험이다. 대출자가 예상치 못한 상황(사망, 장애, 중병 등)으로 인해 대출 상환이 어려워질 경우, 보험사가 대출 잔액을 상환하여 가족의 경제적 부담을 덜어주게 된다. 주요 특징으로는 보험 가입은 필수가 아니라 선택사항이며, 이 보험은 대출자(Borrower) 및 가족을 보호하는 보험이다. 보험의 종류로는 대출자가 사망 시 남은 대출금을 대신 상환해주는 사망보험이 있고, 대출자가 일시적 또는 영구적 장애를 입었을 때 월 상환액을 보험사가 대신 납부해 주는 장애보험, 심각한 질병 진단 시 대출 잔액 일부 또는 전체를 상환해 주는 중병보험등이 있다. 보험료 납부는 월 모기지 납부금과 함께 지불하거나, 보험사가 별도로 청구할 수도 있다.

3. 두 보험의 주요 차이점

4. 어떤 보험을 선택해야 할까?

– 다운페이먼트가 20% 미만이라면 모기지 보험은 필수이다.

– 가족의 경제적 안정이 중요한 경우, 모기지 크레딧 보험을 고려할 수 있다. 특히 대출금이 크고 가족의 생계가 대출자에게 크게 의존하는 경우 유용하다.

– 이미 개인 생명보험이나 장애보험에 가입되어 있다면, 모기지 크레딧 보험이 중복일 수 있으니 현재 보험을 검토한 후 결정하는 것이 좋다.

모기지 보험과 모기지 크레딧 보험은 각각 다른 목적을 가지고 있습니다. 두 보험을 제대로 이해하고, 자신의 재정 상황과 가족의 필요에 맞는 선택을 한다면 예상치 못한 상황에서도 경제적 안정성을 유지할 수 있다.