by 최수태 (SOOTAE CHOI)

647-963-3271

taesu114@hcmortgage.com

어느 자영업자의 리파이낸싱 사례를 공유하고자 합니다. 아시다 시피 최근 1년 동안 주택의 가격은 자고 일어 났더니 몇십만불의 에쿼티가 내 집에 더 쌓여 있는 상황이 되었습니다.

스시 비즈니스를 운영하고 있는 고객분의 이야기

어머니와 함께 거주하는 어느 부부는 자녀가 성장함에 따라 현재 거주중인 주택의 사이즈가 작아 좀 더 큰 집으로 옮겼으면 하는 소망이 있었습니다. 부부가 함께 저희 사무실에 방문하여 여러 케이스에 대해 문의와 분석을 반복하다 며칠 후 최종의견을 알려 왔습니다.

현재 거주주택을 매도하고 큰 집으로 옮기는 희망은 나중으로 미루고 세컨홈(분양콘도) 분양을 받기로 결정을 하였고 분양 대금 디파짓을 위해 여유자금이 필요하여 현재 주택에서 재융자를 하기로 결정을 하였습니다.

스시 레스토랑을 시작한지 2년이 경과 하였고 연간 매출은 54만불 정도 되었으며 코비드 이전과 비교시 매출액의 변화는 비슷하거나 조금 더 좋은 상황이며, 코비드로 인해 현재는 주로 가족이 비즈니스를 운영하고 있음.

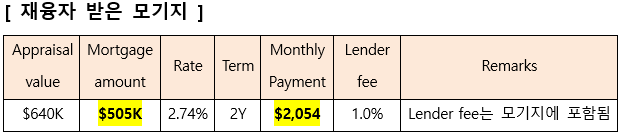

위 사례는 2016년 주택 구매시 다운페이 자금이 거의 없이 95% 정도의 모기지를 꺼내어 주택을 구매하였고 시중은행에서 5년 고정 2.54%의 좋은 조건으로 모기지를 받은 후 매월 1,666불씩 내고 있었습니다. 5년째가 되어가는 현재 시점에 주택가격 상승으로 $275K 정도의 여유 에쿼티가 있는 상태입니다.

기존 모기지의 만기가 곧 다가 오지만 중도상환에 따른 페널티를 내더라도 서둘러 리파이낸싱을 하여 추가 자금 마련을 한 후 이미 분양 받은 콘도(어머니 거주 용도)의 디파짓 자금으로 활용을 해야 했고 재융자 진행을 아래와 같이 최종 마무리가 되었습니다.

위 고객은 실제 신고된 인컴이 많지 않아 메이저 은행에서는 챈스가 없었으며 매출액 분석 및 합리적인 자료 제출을 하여 실제 인컴은 신고된 인컴의 4배 이상이 된다는 고객의 주장을 인정 받아 주택가격의 80% 가까이 재융자를 할 수 있었습니다.

이러한 모기지 상품은 통상 렌더가 대출 취급 수수료(렌더 FEE) 1%를 가져가게 되는데 이 금액이 부담 스럽다고 한다면 모기지 금액에 포함하여 30년 분할 상환을 할 수 있는 방법도 있습니다.

위의 사례는 반대의 경우인데 금리가 더 낮은 은행에서 조금 더 높은 은행으로 리파이낸싱을 한 사례이다.

리파이낸싱을 통해 14만불 정도의 여유 자금을 갖게 되었고 증가된 모기지 금액만큼 월 페이먼트 금액도 증가는 하였으나 그 금액은 388불에 불과 합니다.

여유자금으로 이미 분양 받은 콘도의 디파짓 자금으로 사용하고 몇년 후에는 세컨홈에 어머니가 입주를 하게 됨으로 현재의 주택에서 4인 가족이 좀 더 여유로운 공간에서 행복한 삶을 누리게 될 것으로 보입니다.

모기지 에이전트는 단순히 모기지 한 건 도움드리고 끝나는 것이 아니라

좋은 레버리지를 통하여 고객의 주거공간을 디자인하는데 도움을 주는 직업으로 정의를 하고 싶습니다.

부부가 함께 방문하여 좀 더 큰 주택으로 이사를 할지, 주거 공간수를 늘릴지, 직원 거주주택 용도로 하나 더 구매할지등을 충분히 상담후 주거 공간수 확대로 결정을 하였고 그에 따른 맞춤 재융자 진행을 해드렸으며 만기 2년이 되는 시점에는 또 다른 맞춤 모기지 설계를 해드리기로 약속을 하였습니다.