by 최수태 (SOOTAE CHOI)

647-963-3271

taesu114@hcmortgage.com

주택을 구매할 때 준비를 해야 하는 자기자본을 다운페이먼트 자금이라고 한다. 자기 자본을 제외한 나머지 금액은 보통 대출기관에서 융자를 통해 조달하게 된다.

다운페이 금액을 많이 할 수록 대출기관에 상환해야 하는 금액, 계약기간 동안 지불해야 하는 이자액, 그리고 월별 페이먼트 금액을 크게 줄일 수 있다.

다운페이 금액은 주택 구매 가격의 최소 5% 이상은 준비를 해야 한다. 통상은 다운페이 자금으로 20% 이상을 준비하여 주택을 구매하지만 다운페이 자금이 20% 미만이고 모기지 금액이 80%를

초과할 경우 우리는 이것을 고비율 모기지(high ratio mortgage) 라고 한다.

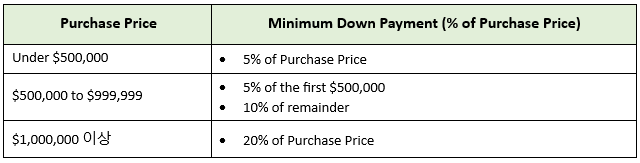

최소 다운페이먼트 금액은 얼마일까요?

최소 다운페이먼트 금액은 구매한 주택가격에 따라 달라진다.

– 50만 달러 이하의 주택을 구매한 경우 최소 다운페이 먼트 금액은 구매가격의 5%이다.

– 50만 달러에서 $999,999 사이의 주택을 구매한 경우는 처음 50만 달러 까지는 5%의 다운페이를 해야 하고 남은 금액에 대해서는 10%의 다운페이를 해야 한다.

– 1밀리언 이상의 주택을 구매한 경우에는 구매가격의 20%를 다운페이 해야 한다.

주택 구매가격에 따른 최소 다운 페이먼트 금액이 얼마이고 보험료는 어떻게 되는지 몇가지 사례로 알아 보고자 한다.

20% 미만의 다운페이를 하는 경우 모기지 대출 보험을 가입해야 하며 보험료는 모기지 금액에 포함하여 상환을 할 수 있다. 모기지 보험은 주택 구매가격이 100만 달러 이상인 경우에는 가입을 할 수 없기에 최소 20% 이상의 다운페이가 필요하다.