by 박은신 (EVELYN PARK)

613-293-1303

epark.mortgage@gmail.com

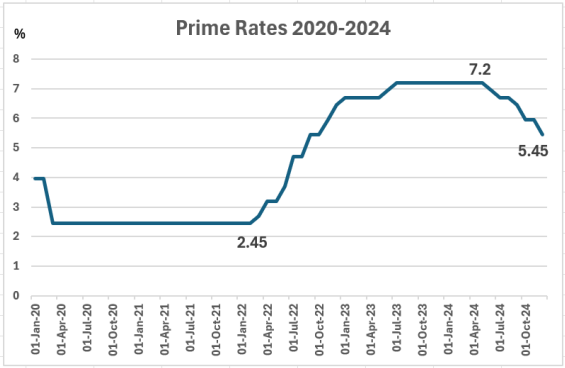

최근 몇 년간 중앙은행의 지속적인 기준금리(Overnight Rate) 인상으로 인해 우대 금리(Prime Rate)가 크게 상승하였다. 이에 따라 모기지 대출 금리도 상승하면서 주택 구매자들의 대출 상환 부담이 증가하였다. 이러한 금리 상승은 주택 구매를 더욱 어렵게 만들었고, 결과적으로 부동산 거래량 감소와 주택 가격 상승세의 완화를 가져왔다. 특히, 2020 년 3 월 우대 금리는 2.45%로, 1935 년 이후 두 번째로 낮은 수준(2009 년 말: 2.25%)을 기록했으나, 2024 년 5 월에는 7.2%로 상승하며 2020 년 대비 약 세 배에 달하는 높은 수준에 도달하였다. 이러한 금리 변화는 주택 시장에 큰 영향을 미치며, 구매자와 대출자들에게 상당한 경제적 부담을 초래하였다.

중앙은행은 경제 안정성을 유지하기 위한 정책의 일환으로 금리를 조정해 왔으며, 2024 년 6 월부터 4 차례에 걸쳐 금리를 인하하기 시작했다. 이에 따라 2025 년 1 월 현재 우대 금리는 5.45%로 낮아졌다.

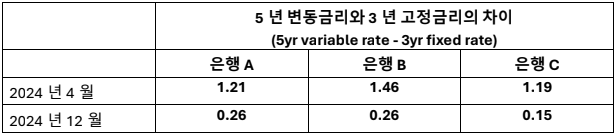

전통적으로 변동금리는 고정금리보다 낮았으나, 2020 년 중반부터 금리가 지속적으로 인상되면서 최근에는 변동금리가 고정금리보다 더 높은 이자율을 기록하는 상황이 발생했다. 이를 확인하기 위해 캐나다의 세 곳의 공인은행(Chartered Bank)에서 제공하는 고정금리와 변동금리의 차이를 비교하였다.

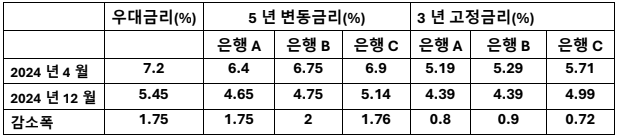

2024 년 4 월 금리 감소 이전에는 변동금리가 고정금리보다 1.19%에서 1.46%까지 높았으나, 2024 년 말에는 이 차이가 0.15%에서 0.26%로 줄어들었다. 이는 변동금리가 다시 고정금리에 가까운 수준으로 낮아지고 있음을 의미한다. 이 기간 동안 우대금리(Prime Rate)가 1.75% 하락함에 따라, 은행들의 변동금리도 1.75%에서 2%까지 감소했다. 반면, 고정금리는 상대적으로 적은 폭인 0.72%에서 0.9% 정도 줄어들었다.

2024년 1월 29일에 발표되는 중앙은행 금리가 다시 인하될 경우 (0.25% 혹은 0.5%), 현재 변동금리와 고정금리의 차이(0.15%-0.26%)는 더 좁혀져, 결국 고정금리와 변동금리가 비슷한 수준이 되거나 변동금리가 고정금리보다 더 낮아질 수 있다. 그러나 2025년 1월 초의 캐나다 실업률이 6.7%로 상승하고, 새로운 미국 대통령의 경제 정책 등 예측할 수 없는 변수들이 캐나다 경제와 모기지 시장에 미칠 영향으로 인해, 중앙은행의 금리 인상 또는 감소의 여부는 불확실하다. 따라서 장기 금리를 선택하기보다는 금리에 민감하게 반응할 수 있고 금리 인상에 대비할 수 있는 짧은 기간의 고정금리를 선택하는 것이 바람직하겠다.